Breaking News

Popular News

Enter your email address below and subscribe to our newsletter

Pernahkah anda tahu, bahawa terdapat tiga Strategi Pelaburan Hartanah yang sangat hebat?

Di dalam pelaburan hartanah, terdapat tiga perkara penting yang perlu anda titik beratkan dan menentukan kelayakan anda untuk menjadi seorang pelabur hartanah.

Berikut merupakan 3 Strategi Pelaburan Hartanah yang harus anda belajari.

Peringkat pertama adalah dimana peringkat yang paling penting yang perlu anda lihat sebelum anda mula menceburkan diri dalam pelaburan hartahan atau apa-apa jenis perlaburan.

Ini kerana kewangan peribadi anda memainkan peranan penting dalam menentukan status kewangan anda. Antara perkara yang termasuk di dalam lingkungan kewangan peribadi anda adalah:

Pelaburan hartanah adalah jenis pelaburan yang menggunakan modal yang banyak. Ini adalah kerana pelaburan hartanah bukanlah seperti pelaburan emas yang boleh menggunakan modal beratus ringgit sahaja.

Sebagai contoh, jika anda ingin melabur untuk sebuah rumah jenis apartment di kawasan Lembah Klang, rata-rata harga yang boleh anda dapati sekitar RM130,000 hingga RM200,000.

Contohnya rumah yang berharga RM150,000, anda harus menyediakan modal 10% untuk bayaran pendahuluan (down payment) iaitu kira-kira RM15,000. Ini semua belum lagi termasuk kadar bayaran ‘legal fees’ dan ‘stamp duty’ yang akan dikenakan sehingga mencecah ribuan ringgit.

Bukanlah satu perkara yang senang untuk melabur dalam hartanah. Ini adalah kerana kosnya lebih besar berbanding dengan pelaburan saham, forex, unit trust atau pun emas.

Untuk mendapatkan modal dalam pelaburan, anda boleh sahaja mendapatkannya daripada pinjaman peribadi seperti kad kredit, pinjaman daripada ibu bapa dan keluarga atau pembiayaan semula (refinance).

Kewangan peribadi anda mamainkan peranan penting dalam menentukan status kewangan anda.

Jika hari ini anda ingin memulakan pelaburan didalam hartanah, kewangan peribadi anda haruslah kukuh dari segi pendapatan bulanan dan juga komitmen anda.

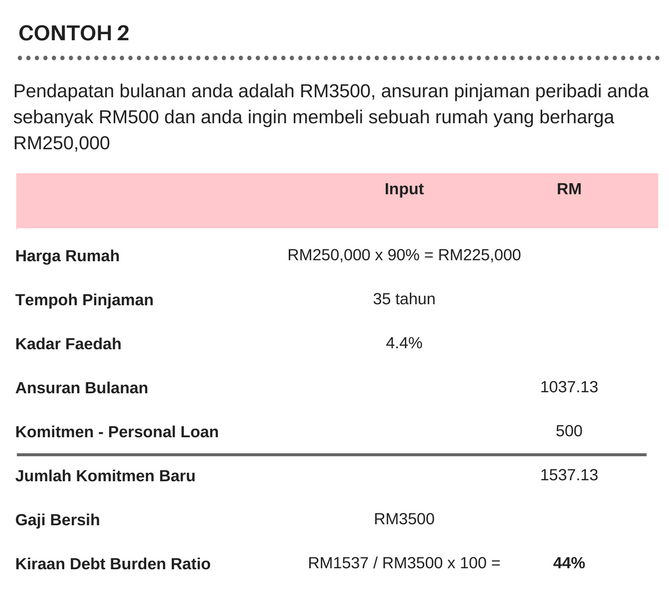

Sebagai contoh, pendapatan bulanan anda RM2000 dan anda mempunyai komitmen ansuran pinjaman peribadi sebanyak RM500 serta ansuran kereta RM600. Adakah anda mampu untuk membeli sebuah rumah yang berharga RM180,000?

Dalam garis panduan yang ditetapkan oleh bank di Malaysia pinjaman untuk perumahan, DBR tidak boleh melebihi 70%. Sekiranya melebihi, ini bermaksud pinjaman tersebut tidak boleh diluluskan.

Berdasarkan contoh 2, DBR anda kurang daripada 70% dan kemungkinan besar pinjaman anda boleh diluluskan. Untuk pengetahuan anda, anda harus sentiasa mengambil tahu status DBR anda agar ianya tidak melebihi 70%.

Selain itu juga, kadar bayaran hutang anda setiap bulan haruslah dijaga. Ini kerana ada sesetengah daripada orang yang membayar komitmen setiap bulan tepat pada waktunya dan ada juga yang membayar lewat dari tarikh yang sepatutnya.

Central Credit Reference Information System (CCRIS) adalah satu sistem yang bertujuan untuk merekodkan semua hutang termasuk pinjaman peribadi, kad kredit, sewa pinjaman pembelian (hire purchase loan), dan pinjaman perumahan.

Dalam masa yang sama CCRIS juga akan merekodkan struktur pembayaran anda selama setahun. Untuk mendapatkan rekod CCRIS ini, anda boleh mendapatkannya di Bank Negara Malaysia tanpa membuat sebarang pembayaran.

Setelah anda memperolehi laporan CCRIS ini, sebarang pertanyaan anda boleh ajukan kepada pegawai Bank Negara Malaysia untuk maklumat yang lebih terperinci.

Sekiranya anda terlambat membayar ansuran bulanan komitmen anda mengikut tarikh yang sepatutnya, CCRIS akan merekodkan tarikh pembayaran tersebut.

Sebagai contoh, jika anda terlambat membuat pembayaran dalam satu bulan, CCRIS akan mencatatkan angka satu. Jika dua bulan anda masih belum membuat sebarang pembayaran, CCRIS akan merekodkan angka dua untuk tunggakan tersebut.

Apabila laporan CCRIS menunjukkan rekod angka dua tersebut, berkemungkinan besar pinjaman anda tidak dapat diluluskan walaupun DBR anda berada pada tahap 40%.

Ini adalah kerana bank tidak mempunyai keyakinan terhadap anda berikutan rekod pembayaran anda yang lewat dua bulan berturut-turut.

Apabila laporan CCRIS menunjukkan rekod angka dua tersebut, berkemungkinan besar pinjaman anda tidak dapat diluluskan walaupun DBR anda berada pada tahap 40%.

Dalam pelaburan hartanah juga, anda harus menjaga kewangan peribadi termasuk DBR dan CCRIS. Jika salah satu mempunyai masalah, maka proses anda untuk membuat pelaburan dalam hartanah menjadi semakin lambat.

Pelaburan hartanah bukanlah sejenis pelaburan jangkamasa pendek, kerana untuk mendapatkan keuntungan yang banyak ianya mengambil masa sekitar 5 hingga 10 tahun.

Ini merupakan peringkat kedua setelah anda pelajari tentang kewangan peribadi.

Strategi perbankan bermaksud jika anda ingin membeli hartanah untuk melabur, anda wajib mengetahui bank-bank manakah yang menawarkan pakej kadar faedah yang paling rendah untuk penjimatan faedah anda.

Setiap bank menawarkan pakej tawaran yang berbeza-beza. Jika hari ini anda beli sebuah rumah kos rendah yang berharga RM100,000 ke bawah, bukan semua bank boleh memberi pinjaman perumahan dan ada bank yang akan memberi tawaran faedah yang tinggi untuk pinjaman tersebut.

Selain dari mengambil tahu tentang bank yang menawarkan faedah yang paling bagus, perkara yang anda perlu tahu juga adalah tentang pakej tersebut sama ada ‘full flexi loan’ atau ‘semi flexi loan’.

Untuk pelaburan hartanah, saya mencadangkan anda memilih pakej tawaran ‘full flexi loan’ yang mana anda boleh dapati di bank-bank seperti CIMB, CITI Bank, Public Bank, Hong Leong Bank, HSBC, Alliance Bank, serta UOB. Ini adalah kerana pakej ‘full flexi loan’ dapat membantu anda untuk menjimatkan faedah kerana ianya mempunyai dua akaun iaitu akaun semasa dan akaun pinjaman.

Jika hari ini anda mendapat pinjaman sebanyak RM150,000, ansuran RM761 dan tempoh pinjaman anda adalah 30 tahun, BLR (Base Lending Rate) 4.5%, jumlah kadar faedah yang harus dibayar balik selepas 30 tahun adalah RM123,000.

Contohnya apabila anda mendapat bonus sebanyak RM30,000, wang tersebut anda boleh masukkan ke dalam akaun semasa. Namun setiap bulan anda tetap membayar ansuran sebanyak RM 761.

Dengan ini tempoh pinjaman anda akan dipendekkan dari 30 tahun kepada 20 tahun dan dalam masa yang sama ianya dapat menjimatkan faedah pinjaman anda sebanyak RM61,000.

Jangan lupa untuk baca juga artikel Rancanglah Pelaburan Hartanah Anda

Dalam pelaburan hartanah, perkara yang penting untuk anda ketahui adalah strategi hartanah itu sendiri. Sebagai contoh, anda ingin membeli sebuah rumah kondominium atau apartment untuk melabur. Jadi anda harus fokus pada aliran positif, ‘positive cash flow’ yang bermaksud kadar sewa yang anda kenakan lebih tinggi berbanding ansuran bulanan.

Jika anda melabur untuk rumah jenis ‘double storey’, adalah tidak sesuai untuk anda gunakan positif ‘cash flow’ kerana rumah jenis ‘double storey’ atau jenis semi D ianya tidak dapat memberikan kadar sewa yang tinggi.

Contohnya, ‘double storey’ di Bandar Puteri berharga RM800,000 dengan baki ansuran RM3500, sewa yang anda boleh perolehi daripada penyewa baru adalah sekitar RM1500 hingga RM2000. Itu bermakna setiap bulan tuan rumah harus menambah untuk membayar ansuran rumah.

Jika anda tetap mahu melabur dalam rumah jenis ‘double storey’, fokuskan pembelian dari pemaju di lokasi seperti Kajang, Bangi, Putra Perdana dan Semenyih.

Ini adalah kerana rumah ‘double storey’ lebih sesuai untuk ‘flipping’ yang bermaksud membeli semasa pembinaan daripada pemaju. Selepas rumah ‘double story’ ini siap sepenuhnya, anda boleh jualkan harta tersebut untuk mendapatkan keuntungan.

Mencari rumah yang sesuai dengan bajet yang ada? Anda boleh ke sini: Beli Rumah.